『近年の税制改正について~資産税の改正を中心に』の内容の宅建協会主催研修会に行って来ました【第二回】

ブログのタイトルにも記載させて頂きましたが、先日、エイセンハウスも所属しています「宅地建物取引業協会」が主催します、勉強会(研修会)に行って参りました。この研修会は我々不動産業者に関する法律であります、宅地建物取引業法、所謂「宅建業法64条の6」に定められている研修会です。

また、今回の研修会の講師としてお願いしました先生は、税理士法人プレアスの副代表兼東京支社長もされています、税理士・小池俊先生に講演をして頂きました。我々にとりまして今後、大変参考になる事柄ばかりでした。👇👇👇税理士法人プレアス様の会社概要は以下の通りです。

■さて、本研修会のご紹介「第2回目」は、本年から施行される『居住用区分所有不動産の相続税評価通達の改正』についてでございます。この長々の文言通達は何かと申しますと、以前、相続税の申告に際し路線価など従来からの方法で申告したところ、課税当局から「NO!」と言われ最高裁まで争われた結果、納税者側の敗訴が決定した案件を踏まえての通達となっています。

■この通達前までの経緯につきましては本ブログ『【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税』のタイトルでご紹介させて頂いております。

尚、内容につきましては👇👇👇以下「第1回~第5回」までのブログをご参照願います。

第1回【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税』

第2回【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税』

第3回【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税』

第4回【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税』

第5回【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税』

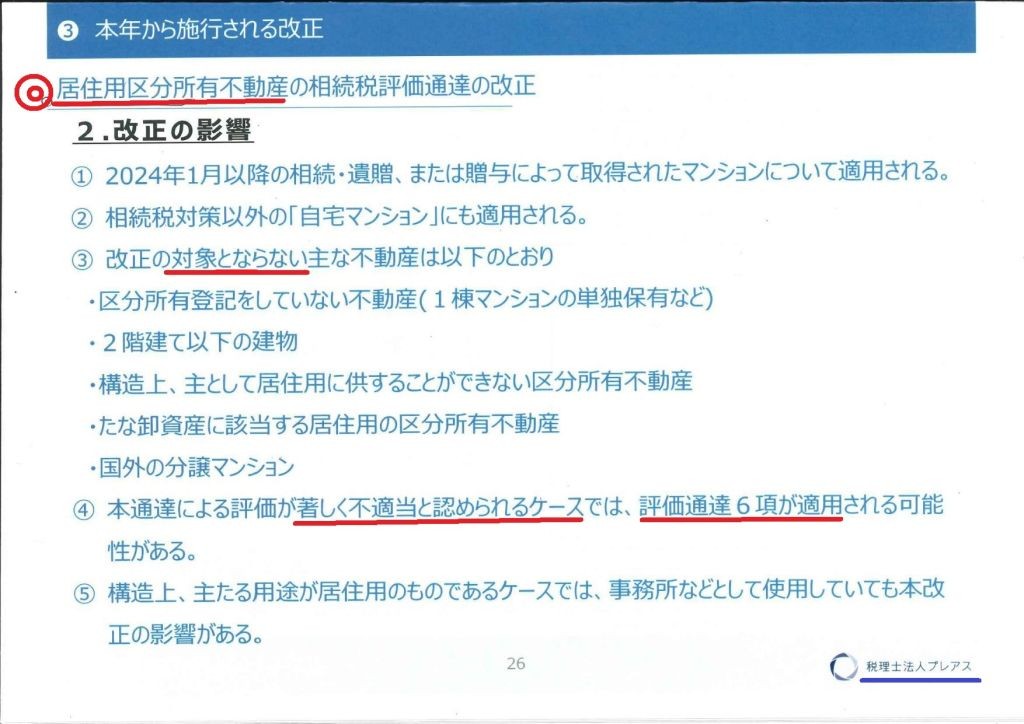

■『居住用区分所有不動産の相続税評価通達の改正』の影響を研修会資料にて確認します👇👇👇特に「赤い線を引きました文言」のご注意願います。

👆👆👆「居住用で区分所有である」「対象とならないのは以下の5項目」「⑥の著しく不適当の場合は評価通達6項を適用」・・他の気になる点=自宅マンションにも適用される!気になります!!

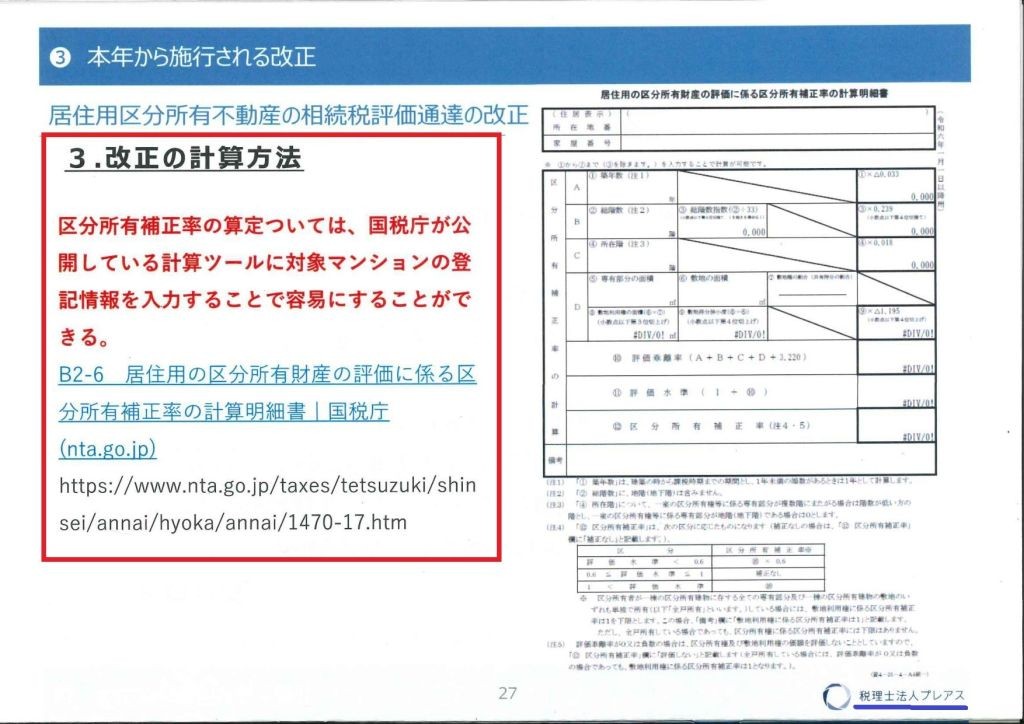

■他の気になる点=自宅マンションにも適用される!気になります!!についてですが👇👇👇以下の資料にも添付しましたが、ご自分の住まい(マンション)の評価は果たして幾ら位(評価金額)になるのか??また、改正されたルールに基づけば「相続税の課税対象」となってしまうのか??大変ご不安だと思われます。そこで、国税庁ではご自身でも評価が出来るよう工夫をしていました。

国税庁のホームページの👇👇👇以下の「計算明細書ページ」に入って頂き、ご自分のデーターを入力しますと自動的に計算されます。ご自分所有の謄本の用意は必要ですが確かめてみては如何でしょう。

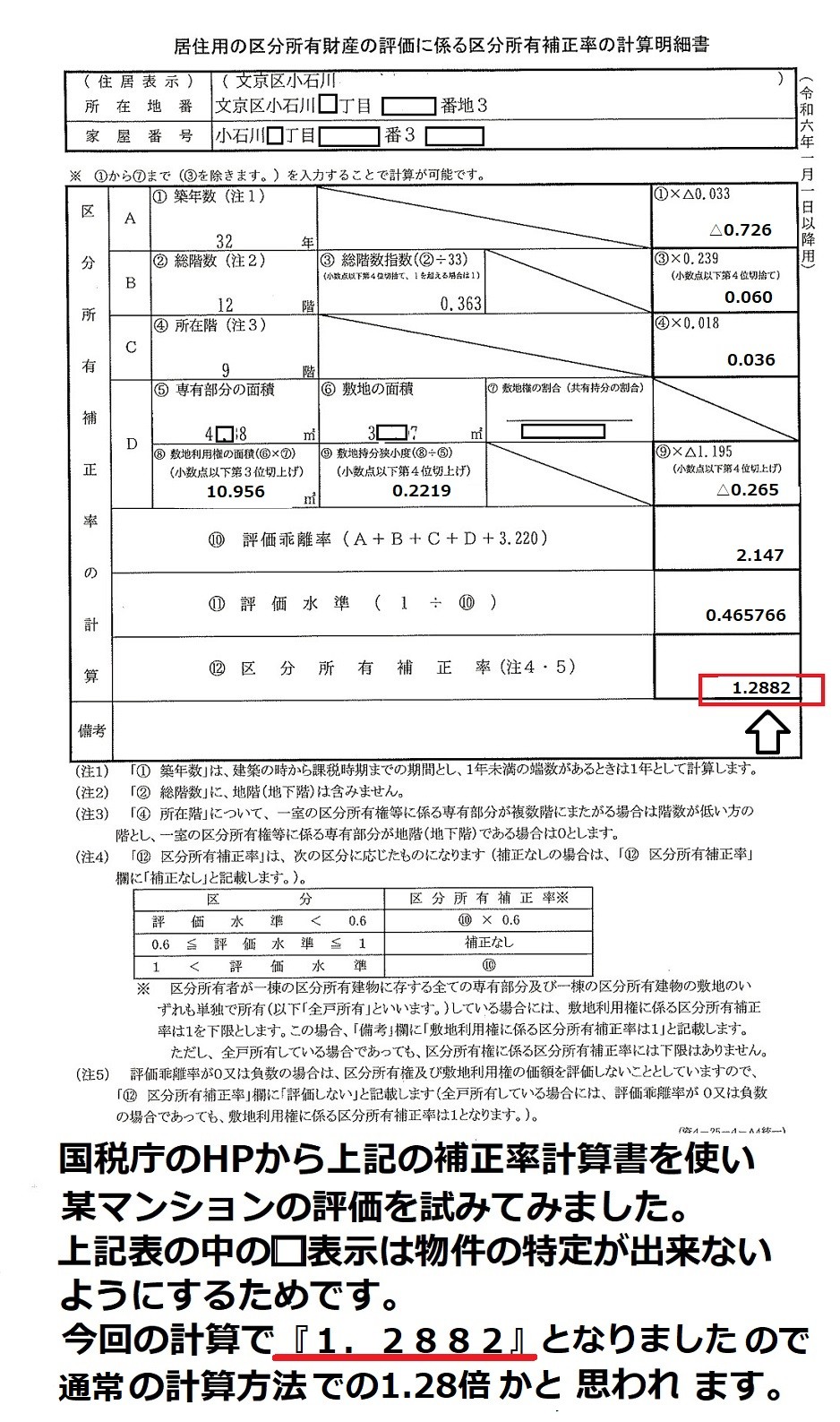

■👇👇👇試しにですが、文京区・小石川・築32年・12階建・9階部分・50㎡未満の「某マンション」にて計算を試みてみました。このマンション(区分)は普通にお住まいになっておられるだけですが、改正されました新ルールでは従来計算の約1.28倍程度の評価になってしましそうです。

更に正確にとのお考えの場合には、専門家(税理士)に因ります計算が必要になります。あくまでも概算計算とはなりますが知っておくだけでも意義はあると思わrます。

【通達の改正に因る自宅マンションへの影響、少なからず出てくるものと感じています】

|

|

株式会社エイセンハウス 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371